A última aprovação da Reforma Tributária e a imediata nova PL do Poder Executivo

O texto das Medida Provisórias n.º 1.172 e 1.171, aprovado no escuro da quarta-feira à noite pela câmara dos deputados e aceito pelo Senado Federal na quinta-feira, segue, hoje, à sanção presidencial. Ao que se atentar e quais os efeitos na Reforma Tributária (PEC 45/2019)?!

Por Demétrio Romaniewicz*

O que dizem as Medidas Provisórias n.º 1.172 e 1.171?

Na noite desta quarta-feira, 23.08, a Câmara dos Deputados aprovou a promulgação em lei da Medida Provisória (MP) n.º 1.172. Esta Lei, de iniciativa do Governo Federal, permite aumentar o salário mínimo nacional para R$ 1.320,00 e o limite de isenção do Imposto de Renda de Pessoa Física (IRPF) para R$ 2.640,00. A segunda alteração originou-se da MP n.º 1.171, a qual, quando analisada à íntegra, criou alvoroço e insatisfação entre empresários. Isso ocorreu devido à proposta de imposição de tributos sobre fundos de investimentos, ativos no exterior, uso de trust e outras estruturas offshores, pontos que têm sido debatidos no contexto da reforma tributária. No entanto, o texto aprovado pelo Câmara retirou completamente essas inovações, pelo menos até que haja nova iniciativa.

O governo eleito segue mirando possibilidades de alterações tributárias. Principalmente, às movimentações e ferramentas que não viam uma alíquota (%) alta aplicada. Sem deixar de lado maneiras de equilibrar as contas públicas, em meio ao cenário de constante crescimento de gastos, o líder do Governo no Congresso, senador Randolfe Rodrigues (Rede-AP), já adiantou como[1]:

“O governo quer, no dia de amanhã (hoje, sexta-feira), junto com a sanção dessa medida provisória, encaminhar um projeto de lei de tributação dos offshores.”

Como bem pontuado pelo presidente da Câmara, Arthur Lira[2], a taxação sobre fundos de investimentos, bens no exterior, uso de trust e demais estruturas offshores deve ser posta à mesa, mas da forma correta, com debate pelos líderes partidários. Segundo Lira, nada deve ser feito às pressas para evitar o esvaziamento do país, como já visto em alguns vizinhos como a Argentina. Isso incluí a característica gradual e previsível da implementação deste tipo de taxas.

Apesar do Brasil ter “escrito na testa” que tem uma taxação absurdamente alta, aqueles players atendidos por um profissional especialista e dedicado ainda encontram – e deverão seguir encontrando – enormes vantagens em incorporar um planejamento societário, tributário, patrimonial e internacional.

Que diferença faz um planejamento societário, tributário, patrimonial e internacional?

Fato que continua verídico, independentemente do tipo de reforma tributária que ocorra. Mesmo que o texto que tratava das offshores e outros tópicos tivesse sido aprovado, o melhor uso do patrimônio poderia ser estruturado por um hábil planejador. Inclusive de empresas, ao menor desperdício, especialmente visando a diminuição de impostos e taxas. Dessa forma, toda atividade fica declarada, transparente e regular perante as autoridades nacionais e internacionais.

Após mais de três décadas de tentativas, este evento extraordinário e “imprevisível”, que inicia substancial alteração no regime tributário brasileiro, soma-se a outras constantes imprevisíveis eventualidades dos últimos, pelo menos, 5 anos. Dentre várias coisas que a pandemia da COVID-19 nos ensinou sobre o cenário das incertezas, imprevisibilidades e eventos extraordinários e súbitos.

Não à toa, nos últimos anos, o assunto: “Planejamento Patrimonial e Sucessório” esteve em alta nas mais diversas classes e setores. A pandemia tornou a morte um fato muito mais corriqueiro do que há muito tempo não era, infelizmente. Sequencialmente, a incidência de uma guerra de proporções que, também, a muito tempo não acontecia. Outro evento fortuito e de fortes impactos.

Não bastasse o crescimento em mortes pela pandemia, agora, os efeitos da guerra… Mais uma alteração à realidade. Nem a cadeia comercial global seguiu ilesa a inesperadas e bruscas mudanças. Novamente, cenários que deixam clara a importância do assunto: “Planejamento”.

Alterações nos impostos

“Na vida temos duas certezas: a morte e os impostos” (Benjamin Franklin)

Enquanto, de um lado, temos a certeza da morte, de outro não temos plena certeza quanto aos impostos, que continuam para votação de novidades. Entre elas, destacam-se os impostos gerados em decorrência de transmissões gratuitas ou por causa mortis, os quais requerem uma revisão no planejamento de vida, uma vez que já estão passando por alterações. Além disso, no que diz respeito aos bens no exterior — tanto para aqueles que já os possuem quanto para aqueles que têm a intenção de adquiri-los —, o governo está com o seu “radar ligado”.

Assim, considerando que o Estado rege tudo e os impostos regem o Estado, o profissional especializado de sua escolha precisa identificar, analisar e incorporar as recém mudanças nos seus planos de vida.

Desde o início do ano, tem havido ampla narrativa sobre o Projeto de Emenda Constitucional (PEC) que modifica o sistema tributário brasileiro. A Reforma Tributária, ou PEC 45/2019, teve a primeira parte da proposta aprovada – referente à indústria e o consumo – na Câmara dos Deputados, em 07.07.2023, seguindo para continuidade no Senado Federal.

As notícias tem abordado extensamente as alterações dos impostos da cadeia de consumo e produtiva, como: os federais, PIS, COFINS, IPI; o estadual, ICMS; e, o municipal, ISS; que passaram ao título de IVA Dual (CBS Federal e IBS Estadual e Municipal) e IS a produtos específicos, como já amplamente tratado por nós, da RMSA, no Panorama da Reforma Tributária, em 25 de julho.

Enquanto toda a atenção segue à indústria e consumidores, poucas pessoas têm se atentado aos elementos alteradores da PEC relacionados ao seu patrimônio pessoal e participações acionárias.

A PEC ainda incluiu alterações para: Imposto sobre a Propriedade de Veículos Automotores (IPVA), o Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) e o Imposto sobre Transmissão Causa Mortis e Doação (ITCMD).

Resumidamente, definiu-se que o IPVA incidirá sob aeronaves e embarcações, sendo possível aplicar alíquotas (%) diferenciadas a depender do valor do bem e do impacto ambiental, além das previsões já constantes à Constituição Federal. Quanto ao IPTU, estipulou-se a atualização da base cálculo via decreto.

Como fica o Imposto sobre Transmissão Causa Mortis e Doação (ITCMD)?

Digno de maiores exposições, a mutação do ITCMD entrelaçasse com alguns outros fatores como, até mesmo, as relações transnacionais entre pessoas, empresas e patrimônio.

Lembre-se que o Governo entende com a proposta de Reforma Tributária uma suposta diminuição e simplificação dos tributos nacionais. O IVA Dual, inclusive, segue diretrizes fomentadas pela Organização Mundial do Comércio (OCDE). A ramificação destas mudanças em face a um País com custos elevadíssimos à administração e manutenção do Estado, aumentando a dívida pública ano a ano, continua como emblemática e dúbia.

Se toda a estrutura, teoricamente, vai mudar para supostamente diminuir a arrecadação, a salvaguarda das contas públicas estaria focada naquelas alíquotas. Em comparação aos demais países integrantes da OCDE, essas alíquotas estão abaixo da média mundial. Portanto, elas não seriam vistas como nenhum absurdo o caso de uma incrementação.

Neste sentido, nenhuma outra alíquota se sobressai mais que o ITCMD (e, alguns também podem dizer, ao patrimônio localizado no exterior). Sendo que, as taxas cobradas ao redor do mundo a este título são, comparativamente:

Inicialmente, a PEC por si só não altera substancialmente o que já existe, tampouco a alíquota, mas abre espaço para que o tema siga sendo atualizado em próximas decisões.

Uma vez que as Unidades Federativas Estaduais tê competência sobre o imposto, ainda que seu limite seja regulamentado pelo Senado, a PEC define, via carta magna – norte para o sistema brasileiro, em especial o funcionamento do Estado -, a padronização da aplicação do ITCMD em todo território nacional.

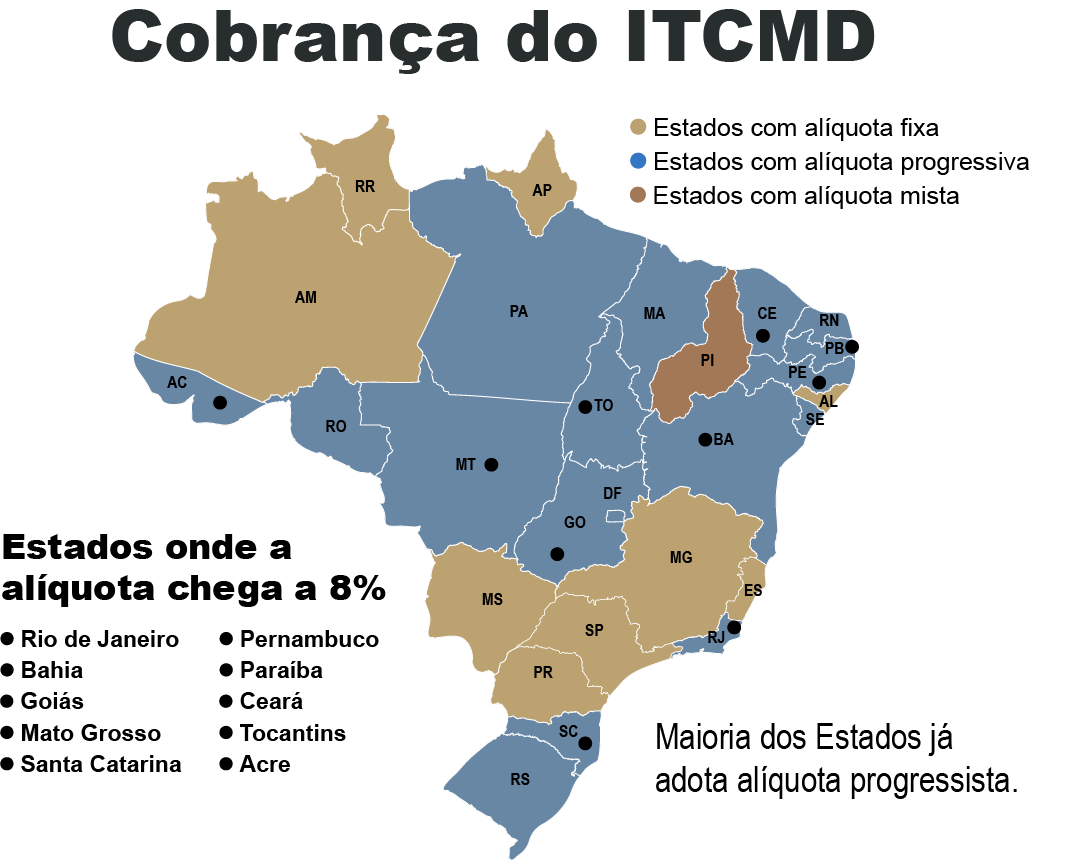

No Brasil, existem 26 estados e o Distrito Federal, cada um com competência para definir as regras de ITCMD aplicáveis em seus territórios. Isto implica na possibilidade de existirem 27 diferentes aplicações. Na prática, surgiram 3 formatos pelo país conforme a alíquota máxima definida em lei de 8%[3]:

O método fixo, no qual os estados cobram uma alíquota (%) padrão. O método progressivo, no qual os estados cobram entre um intervalo de alíquotas variáveis pelo valor do bem. E o método misto, só utilizado pelo Piauí, que aplica a alíquota progressiva para causa mortis e fixa para doação.

A Reforma Tributária (PEC 45/2019[4]) determina que, a partir de agora, todos os entes deverão aplicar o método progressivo baseando-se no valor da transmissão ou doação.

Conforme a Resolução do Senado 9/1992, que ainda está em vigor, os estados aplicam o teto da alíquota em 8%. Sendo aplicado de acordo com o entendimento de cada estado sobre o que é mais adequado. Caso haja interesse em promover uma mudança nesse aspecto, será necessária nova resolução, o que difere com as possíveis alterações que a PEC pode trazer. Ainda assim, é importante ressaltar que já há em tramitação no Senado o Projeto de Resolução 57/2019. Desde fevereiro de 2023, aguarda na Comissão de Assuntos Econômicos à designação de relator, visando aumentar a alíquota máxima de 8% para 16%.

Como o ITCMD é de recolhimento direto pelos entes federativos (Estados e Distrito Federal), poderia ser questionado o que define a legislação estadual aplicável (sujeição ativa) a cada caso. Este tópico vem passando por mudanças.

Em 1988, na promulgação da Constituição Federal, estava vigente o Código de Processo Civil de 1973. Somando ambos textos, o ITCMD deveria ser cobrado no estado em que se processou o inventário e em que este procedimento burocrático estava atrelado ao último domicílio do transmitente.

Em 2007, instaurou-se a Lei n.º 11.441 e a Resolução 35/2007 do Conselho Nacional de Justiça (CNJ). Essas normas permitiram, respectivamente, a realização do inventário por meio extrajudicial e a desconsideração da regra do último domicílio à aplicação do ITCMD, competindo ao estado onde está o tabelião responsável. Os bens imóveis seguiram inalterados com as suas respectivas localidades, gerando o vínculo tributário.

Havia uma divergência na interpretação dos efeitos das mudanças dos textos infraconstitucionais e nas possíveis aplicações práticas do ITCMD. Sutilmente, alguns transmissórios operavam a realização do inventário conforme melhor lhes convinha.

Cobrança do ITCMD

A Reforma Tributária cessa as inaplicações. Agora, na situação incidente sob bens móveis – como ações, participações societárias, investimentos ou aplicações financeiras e créditos – a competência recairá ao local de último domicílio[5] do transmitente.

Atualmente, no caso de haver conexão com o exterior, a incidência do ITCMD está sujeita a uma lei complementar que nunca foi promulgada.

Tal quadro de permissão ou não da cobrança do ITCMD foi recentemente pauta de análise pelo STF, no tema n.º 825 de repercussão geral. O Supremo Tribunal Federal entendeu que a cobrança de ITCMD de um transmitente domiciliado no exterior era inconstitucional, não a permitindo mais. Porém, não ordenou o retorno dos impostos recolhidos até a data do julgamento.

A Reforma Tributária estabelece regras que permite os estados a cobrarem o ITCMD nos casos de bem ou pessoa no exterior, independentemente de lei complementar.

Na situação em que o transmitente estiver domiciliado no exterior e o bem for móvel, o ITCMD incidirá sobre o domicílio do beneficiário da transmissão. Se o domicílio de ambos for no exterior, o estado onde o imóvel transmitido estiver localizado será responsável pela aplicação do ITCMD.

Elementos internacionais e impostos de teor pessoal

Aproveitando a pauta das alterações tributárias, diversas propostas seguem para validação. Duas merecem atenção especial: conexão com elementos internacionais e impostos de teor pessoal.

A MP n.º 1.171, que altera os valores passíveis de isenção do Imposto de Renda de Pessoa Física (IRPF), e a MP N.º 1.172, que define o salário mínimo.

Em meio ao trâmite, o governo propôs novas adições aos textos das medidas. Essas propostas têm o objetivo de estabelecer uma tributação sobre os rendimentos de aplicações no exterior, para instituições de trust e aos fundos offshore. Ademais, também se inclui uma taxação específica direcionada aos fundos exclusivos e aos fundos de investimento.

Considerando o prazo para aprovação das MP’s, que perderiam validade se não aprovadas pela Câmara dos Deputados até o dia 23.08.2023 e pelo Senado em até 28.08, as rápidas inclusões causaram malgrado.

O presidente da Câmara, Arthur Lira, chegou em um acordo com o governo executivo federal, inicializador das MP’s. Nesse acordo, ficou acertado o uso da ferramenta “destaque”, que possibilita a remoção de ementas e seções dos textos para avaliação posterior. Além disso, foi decidido que será feita a junção da parte da MP n.º 1.171, que trata do teto salarial para isenção do Imposto de Renda Pessoa Física (IRPF), com a MP n.º 1.172.

Conforme indicado por Lira, o Poder Executivo encaminhará os temas retirados em um novo Projeto de Lei sob regime de urgência. Temas como os impostos sobre offshores e instituições de trust. Tal operação trava a atividade legislativa, que não pode analisar mais nada por 45 dias. É o panorama atual do acordo entre a Casa Legislativa e o Poder Executivo. Os próximos capítulos determinarão as concretizações efetivas em relação aos temas.

Redução da arrecadação

De acordo com estimativas do Ministério da Fazenda, levando em consideração o aumento do teto salarial para a isenção do Imposto de Renda Pessoa Física (IRPF) para até R$ 2.640,00 (equivalente a dois salários mínimos atuais), deverá haver redução da arrecadação. em R$ 3,2 bilhões nos sete meses que restam em 2023, R$ 5,88 bilhões em 2024 e R$ 6,27 bilhões em 2025. Estima-se uma redução de R$ 3,2 bilhões nos sete meses restantes de 2023, seguida por R$ 5,88 bilhões em 2024 e R$ 6,27 bilhões em 2025. Vale ressaltar que a mesma Medida Provisória estabeleceu o novo salário mínimo de R$ 1.320,00, em vigor desde 01.05.2023, representando um aumento em relação ao valor anterior de R$ 1.302,00.

Conclusão

Todas essas reduções nas arrecadações do Estado brasileiro nos levam a uma única conclusão: haverá aumento de impostos! Nas últimas negociações nos indicam as maiores probabilidades de intensificação das áreas que estão sendo simplificadas e reduzidas na Reforma Tributária.

Diante da contínua possibilidade de alterações na legislação tributária, é aconselhável adotar medidas proativas. O melhor seria se adiantar e definir uma estruturação de planejamentos tributários, societários, patrimoniais e sucessórios. Fora a busca por boas e amplas diversificações do uso dos patrimônios empresariais e pessoais de todas as pessoas que devem declarações ao Brasil.

O risco é um cálculo ardiloso, até mesmo o Estados Unidos das Américas saiu da lista de confiabilidade máxima ao pagamento de suas dívidas públicas.

Em meio a tantas variáveis, um planejamento com mais de uma válvula de escape. Esse planejamento deve ser bem esculpido por quem conhece os emaranhados do Brasil e também visa a geopolítica mundial, pode assegurar o descanso tranquilo no travesseiro.

Referências

[1] https://www12.senado.leg.br/noticias/materias/2023/08/24/salario-minimo-de-r-1-320-e-correcao-do-ir-vao-a-sancao

[2] ““Houve também um acordo para que votássemos a MP do salário mínimo e houvesse uma alteração no texto para a retirada da parte que trata das offshores, com o compromisso do governo de mandar nova medida provisória dos fundos onshores e de capital privado, os fundos exclusivos, e um projeto de lei tratando dos fundos offshores”, disse Lira em entrevista a jornalistas na Câmara”. O deputado Merlong Solano (PT-PI) incluiu os temas no relatório. Lira afirmou que os líderes partidários não tinham acordado a mudança e, por essa razão, não foi possível chegar a um acordo para a votação. “O presidente da Câmara e nenhum líder é contra taxar qualquer fundo que seja, mas o Brasil precisa de planejamento”, disse Lira”.

LINK: https://www.poder360.com.br/congresso/governo-enviara-nova-mp-e-projeto-sobre-taxacao-de-offshores/

[3] Nove estados possuem alíquota fixa, normalmente de 4%, enquanto dezessete trabalham com alíquotas progressivas em relação ao valor do bem, podendo chegar até o teto de 8% em dez destes.

[4] PEC 45 pretende alterar o artigo 155 da Constituição Federal para definir a progressividade obrigatória das alíquotas.

[5] “Domicílio” como conceito jurídico: o local que a pessoa definiu pela própria vontade para estabelecer residência. Sujeito com Animus definitivo.

Fonte Gráfico 1: Estate and Inheritance Taxes around the World, Tax Foundation, 2015.

Fonte Gráfico 2: Lei estadual de cada estado.

* Demétrio Romaniewicz é advogado na RMSA e atua no setor Internacional na área de Contratos e Negociações e Mediação e Arbitragem.